Fizemos esse artigo para você estudante e/ou concurseiro que quer aprender a classificação e espécies de tributos de uma forma simples com nosso resumão esquematizado e nosso mapas mentais gratuitos de Direito Tributário.

E também para você que quer ter uma noção sobre o nosso sistema tributário nacional enquanto cidadão.

Assim, acreditamos que dominar as noções básicas e estruturais de um ramo do Direito é fundamental para ter uma formação mais completa e aprofundada.

Por isso, esse artigo vai abordar um dos tópicos estruturais do Direito Tributário e de extrema importância:

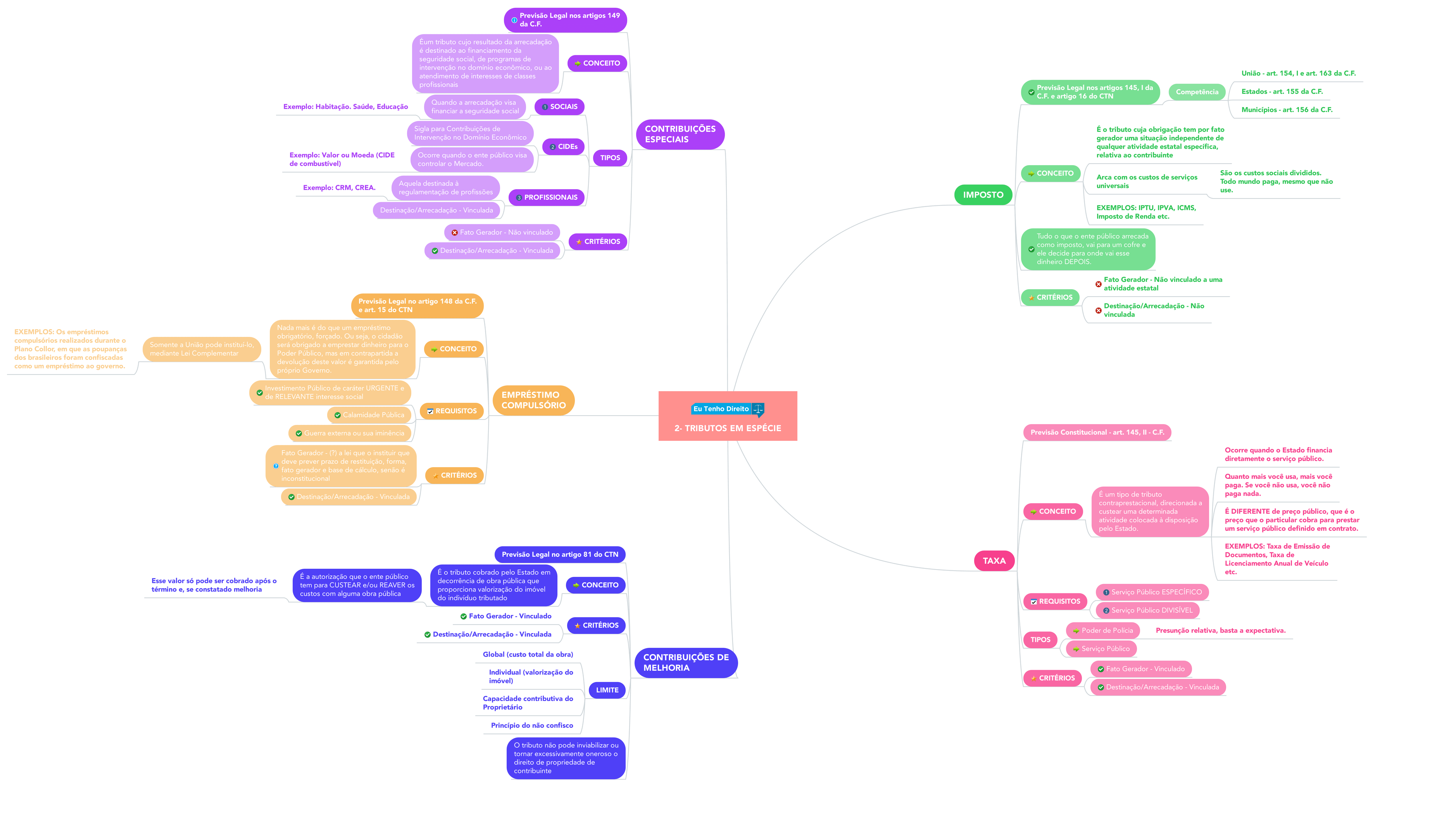

- Espécies de Tributos, que vai abordar cada tipo de tributo previsto no nosso ordenamento jurídico, como imposto, taxa, contribuições de melhoria, empréstimo compulsório e contribuições especiais.

Ao final, baixe gratuitamente o Mapa Mental sobre Espécies Tributárias.

1- Como são classificados os espécies de tributos?

A classificação dos tributos no Direito Tributário leva em consideração o Fato Gerador (se é vinculado ou não a uma atividade estatal) e a Arrecadação/Destinação (se é previamente vinculada à lei que o institui ou não).

Atualmente adota-se a Teoria Quinquipartite, segundo entendimento mais recente do Supremo Tribunal Federal, embora a Constituição Federal defina taxativamente apenas 3 tipos de tributos em seu texto.

A princípio, a Teoria Quinquipartite no Direito Tributário é a teoria da classificação dos tributos adotada atualmente pela jurisprudência brasileira. Assim, ela divide os tributos em 5 espécies de acordo com o Fato Gerador e a Destinação/Arrecadação:

- Imposto;

- Taxa;

- Contribuição de Melhoria;

- Empréstimos Compulsório;

- Contribuição Especial.

Para diferenciar os tipos/espécies de Tributos há 2 critérios essenciais definidos pelo texto constitucional: o Fato Gerador (F.G.) e a Arrecadação ou Destinação (o nome varia de acordo com a doutrina).

- Fato Gerador Vinculado – Quando o ato que fere a obrigação de pagar o tributo trata-se de uma atividade estatal;

- Fato Gerador Não Vinculado – O ato que fere a obrigação de pagar o tributo não é uma atividade estatal;

- Arrecadação/Destinação Vinculada – Constituição Federal ou Lei que instituiu o Tributo já prevê um destino certo para quando o dinheiro for arrecadado;

- Arrecadação/Destinação Não Vinculada – Não tem destinação prévia definida na Constituição Federal e nem em outra lei.

Veja na tabela a seguir de como fica a classificação dos tributos no direito tributário:

Utilizamos como base para a construção deste artigo a Teoria Quinquipartite ou Pentapartite, que é a adotada pelo Supremo Tribunal Federal atualmente.

Art. 149- A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica.

Agora vejamos quais as características de cada uma das espécies tributárias segundo a Teoria Quinquipartite ou Pentapartite.

Veja também: Imposto de renda da pessoa física: mapa mental grátis

2- Imposto [Classificação dos Tributos]

O Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Desse modo, ele tem o objetivo de arcar com os custos de serviços universais, ou seja, são os custos sociais divididos. Todo mundo paga, mesmo que não use.

Nesse sentido, tudo o que o ente público arrecada como imposto, vai para um cofre e ele decide para onde vai esse dinheiro DEPOIS. Exemplos de Impostos: IPTU, IPVA, ICMS, Imposto de Renda etc.

A previsão Legal relativa ao Imposto está nos artigos 145, I da C.F. e artigo 16 do CTN. Veja:

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Já em relação a competência para instituí-los, da União está nos artigos 154, I e art. 163 da C.F., dos estados no artigo 155 da C.F. e dos municípios no artigo 156, também da Constituição Federal.

- Fato Gerador – Não Vinculado a uma Atividade Estatal;

- Arrecadação/Destinação – Não vinculada em Lei.

3- Taxas [Classificação dos Tributos]

Taxa é um tipo de tributo contraprestacional, direcionada a custear uma determinada atividade colocada à disposição pelo Estado.

Portanto, ocorre quando o Estado financia diretamente o serviço público. Assim, para ser considerado Taxa, o tributo deve ter 2 elementos essenciais: ser específico e divisível.

Ou seja, quanto mais você usa, mais você paga. Se você não usa, você não paga nada. Para além disso, a Constituição Federal prevê 2 tipos diferentes de Taxas:

- A Taxa relacionada ao Poder de Polícia (geralmente fiscalizatório;

- A Taxa relacionada à prestação de um Serviço Público.

Em relação ao Poder de Polícia, o entendimento jurisprudencial atual é de que basta a presunção relativa para que gere a obrigação tributária. Ou seja, a mera existência de um órgão fiscalizador, por si mesmo, justifica a cobrança de taxa.

Vale lembrar que Taxa é diferente de Preço Público, que é o preço que o particular cobra para prestar um serviço público definido em contrato.

Dessa forma, veja o que diz a Constituição Federal sobre o conceito de Taxas no Direito Tributário:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

Assim, veja exemplos de Taxas: Taxa de Emissão de Documentos, Taxa de Licenciamento Anual de Veículo, Taxa de Lixo, etc. Contudo, a taxa de Iluminação Pública é inconstitucional.

- Fato Gerador – Vinculado a uma Atividade Estatal;

- Arrecadação/Destinação – Vinculada em Lei.

Você também pode se interessar: Imunidades Tributárias; 3 Mapas Mentais Grátis

4- Contribuições de Melhoria [Classificação dos Tributos]

Contribuição de Melhoria é o tributo cobrado pelo Estado em decorrência de obra pública que proporciona valorização do imóvel do indivíduo tributado.

Em outras palavras, é a autorização que o ente público tem para custear e/ou reaver os custos com alguma obra pública. Esse valor só pode ser cobrado após o término e, se constatado melhoria.

Assim, veja como o Código Tributário Nacional define Contribuição de Melhoria:

Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

A atuação estatal, nesse caso, é uma obra pública, devendo, obrigatoriamente, ocorrer uma valorização imobiliária.

Dessa forma, valorização do imóvel é requisito inafastável, sob pena de impossibilidade da cobrança. Assim, há limites de arrecadação da Contribuição de Melhoria:

- Global (custo total da obra);

- Individual (montante que o indivíduo pode ser onerado: valorização do imóvel);

- Capacidade contributiva do proprietário do imóvel;

- Direito de Propriedade (não pode inviabilizar ou tornar excessivamente oneroso o direito de propriedade de contribuinte);

- Princípio do não confisco (tributo não tem caráter confiscatório).

Além disso, a Contribuição de Melhoria só pode ser cobrada após o término da obra e se constatado valorização do imóvel em questão.

- Fato Gerador: Vinculado a uma atividade estatal específica, qual seja, obra pública;

- Arrecadação/Destinação: Vinculada ao financiamento da obra pública.

Veja o Mapa Mental sobre Classificação dos Tributos no Direito Tributário do Eu Tenho Direito e baixe gratuitamente.

5- Empréstimo Compulsório [Classificação dos Tributos]

O Empréstimo Compulsório nada mais é do que um empréstimo obrigatório, forçado.

Ou seja, o cidadão será obrigado a emprestar dinheiro para o Poder Público, mas em contrapartida a devolução deste valor é garantida pelo próprio Governo.

Desse modo, o que a Constituição Federal define como Empréstimo Compulsório:

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

I – para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II – no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, “b”.

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

Percebe-se, portanto, que há alguns requisitos para a criação de um Empréstimos Compulsório, conforme determinação constitucional:

- Investimento Público de caráter URGENTE e de RELEVANTE interesse social;

- Calamidade Pública;

- Guerra externa ou sua iminência.

Somente a União pode instituí-lo, mediante Lei Complementar. É o único tributo restituível. Uma vez extinto o empréstimo compulsório, nasce para a União o dever de restituir da mesma forma arrecadada.

Com efeito, a restituição deve ser feita em prazo fixado na lei complementar que a criou, segundo o parágrafo único do artigo 15 do CTN.

A saber, exemplos de Empréstimo Compulsório: os empréstimos compulsórios realizados durante o Plano Collor, em que as poupanças dos brasileiros foram confiscadas como um empréstimo ao governo.

- Fato Gerador – Cabe à Lei Complementar definir se o Fato Gerador vai ser vinculado ou não;

- Arrecadação/Destinação – Vinculada, pois o motivo da criação deste tributo é direcionar dinheiro às situações fáticas que autorizam a criação desse tributo.

6- Contribuições Especiais [Classificação dos Tributos]

Contribuição Especial é um tipo tributo cujo resultado da arrecadação é destinado ao financiamento da seguridade social, de programas de intervenção no domínio econômico, ou ao atendimento de interesses de classes profissionais.

Desse modo, segundo a Constituição Federal:

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

Há 3 tipos de Contribuições Especiais:

- SOCIAIS: Quando a arrecadação visa financiar a seguridade social. Exemplo: Habitação. Saúde, Educação

- CIDE: Sigla para Contribuições de Intervenção no Domínio Econômico. Ocorre quando o ente público visa controlar o Mercado. Exemplo: Valor ou Moeda (CIDE de combustível)

- PROFISSIONAIS: Aquela destinada à regulamentação de profissões. Exemplo: CRM, CREA.

Já em relação aos critérios de definição das Contribuições Especiais temos:

- Fato Gerador – Não Vinculado a uma atividade estatal;

- Arrecadação/Destinação – Vinculada a um dos 3 tipos mencionado acima.

Referência Bibliográfica:

AMARO, Luciano. Direito Tributário Brasileiro. 20 Ed. São Paulo: Saraiva, 2014.

OLIVEIRA, Alexandre Machado de. Princípios do Direito Tributário. Disponível em: http://www.ambito-juridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=7866. Acesso em 11 de novembro de 2017.

SABBAG, Eduardo. Manual de Direito Tributário. São Paulo: Saraiva, 2014.

COUTINHO, Pilar; TOMAZ, Gerlaine Maria. Quadro – Princípios Constitucionais. Betim, 2017.

Veja também: [Mapa mental] Princípios tributários constitucionais

Quer ter um site profissional, exclusivo e moderno, conheça a Promissum Digital Marketing.

MUITO INSTRUTIVO E DIDÁTICO. PARABÉNS!

Obrigada Fábio!

PARABÉNS!! Ótimo material e de fácil compreensão. Muito útil para os nossos estudos.