Como a nossa missão é descomplicar o direito, fizemos um conteúdo didático e criamos 3 mapas mentais de imunidades tributárias com download gratuito para te ajudar entender esse tópico tão importante do Direito Tributário.

Este artigo é o 4º que publicamos sobre Direito Tributário aqui no blog.

Se você ainda não viu os outros, depois dá uma conferida e baixe os mapas mentais grátis também.

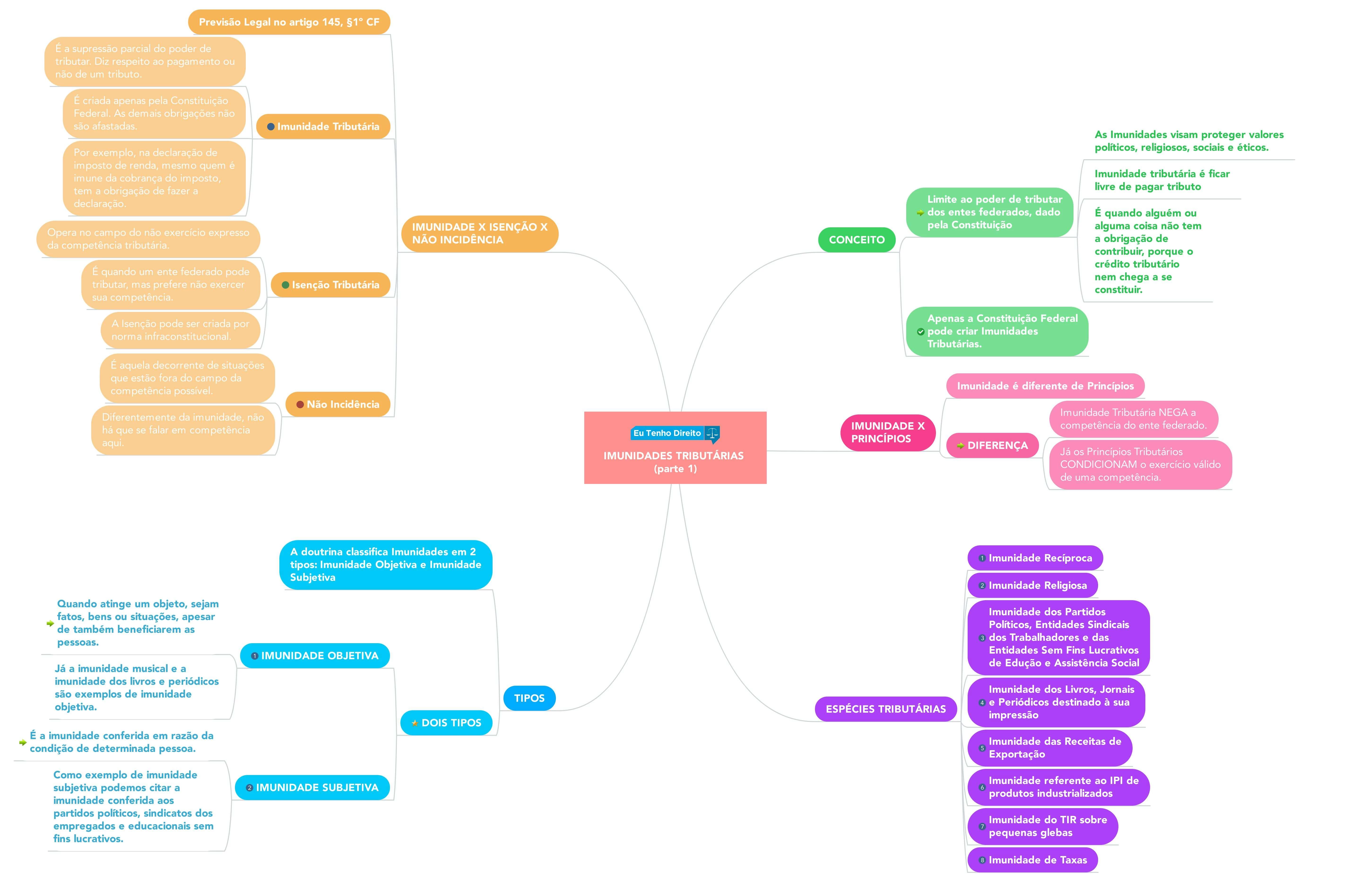

1- O que é Imunidade Tributária – Direito Tributário?

A Imunidade Tributária está prevista na Constituição Federal e se traduz em verdadeiro limite ao poder de tributar dos entes federados, que também é dado pela Constituição.

Sobretudo, as imunidades visam proteger valores políticos, religiosos, sociais e éticos.

Segundo Alexandre de Moraes, imunidade tributária é “o impedimento constitucional absoluto à incidência da norma tributária, pois restringe as dimensões do campo tributário da União, dos Estados, do Distrito Federal e dos municípios”.

Ou seja, imunidade tributária é ficar livre de pagar tributo, é quando alguém ou alguma coisa não tem a obrigação de contribuir, porque o crédito tributário nem chega a se constituir.

Desse modo, apenas a Constituição Federal pode criar Imunidades Tributárias.

Ademais, vale lembrar que Imunidade é diferente de Princípios. Imunidade Tributária NEGA a competência do ente federado, por outro lado os Princípios Tributários CONDICIONAM o exercício válido de uma competência.

2- Imunidade Tributária Subjetiva e Objetiva

A doutrina divide as Imunidade em 2 grandes tipos: a imunidade objetiva e a imunidade subjetiva.

Imunidade Subjetiva – É a imunidade conferida em razão da condição de determinada pessoa. Como, por exemplo, na imunidade subjetiva podemos citar a imunidade conferida aos partidos políticos, sindicatos dos empregados e educacionais sem fins lucrativos.

Imunidade Objetiva- Quando atinge um objeto, sejam fatos, bens ou situações, apesar de também beneficiarem as pessoas.

Bem como, a imunidade musical e a imunidade dos livros e periódicos são exemplos de imunidade objetiva.

Veja também: [Mapa mental] Classificação dos tributos – Direito tributário esquematizado

3- Imunidade Tributária, isenção e não incidência: qual a diferença?

Qual a diferença entre Imunidade Tributária, Isenção e Não Incidência? Confira:

Imunidade Tributária – É a supressão parcial do poder de tributar. Diz respeito ao pagamento ou não de um tributo. Com efeito, ela é criada apenas pela Constituição Federal. As demais obrigações não são afastadas.

Por exemplo, na declaração de imposto de renda, mesmo quem é imune da cobrança do imposto, tem a obrigação de fazer a declaração.

Isenção – Opera no campo do não exercício expresso da competência tributária. É quando um ente federado pode tributar, mas prefere não exercer sua competência.

Assim, a isenção pode ser criada por norma infraconstitucional.

Não Incidência – É aquela decorrente de situações que estão fora do campo da competência possível, diferentemente da imunidade, não há que se falar em competência aqui.

Em resumo, a diferença principal é que tanto a Imunidade quanto a Isenção, estão dentro do campo da competência.

Veja nosso mapa mental sobre imunidades tributárias. Faça o download gratuito!

4- Imunidades Tributárias em espécie

4.1 Imunidade Reciproca

A Constituição da República estabelece limitações ao poder de tributar. Assim, segundo o STF, a imunidade recíproca é cláusula pétrea.

Nesse sentido, a Constituição veda que a União, os Estados, o Distrito Federal e os Municípios instituam impostos sobre o patrimônio, a renda ou serviços, uns dos outros.

É o que chamamos de Imunidade Recíproca.

Observe, que o texto constitucional refere-se apenas a IMPOSTOS, isso quer dizer que a imunidade recíproca NÃO impede a incidência de taxas, contribuições especiais e demais espécies tributárias entre os entes federados.

A imunidade recíproca objetiva a proteção do pacto federativo.

A imunidade recíproca é estendida ao patrimônio, à renda ou aos serviços das autarquias e das fundações instituídas e mantidas pelo poder público.

Mas, neste caso, a imunidade está condicionada ao atendimento das finalidades essenciais da entidade ou às delas decorrentes.

Além disso, a imunidade recíproca não se aplica às empresas públicas e sociedades de economia mista.

Exceção: não haverá imunidade quando houver contraprestação ou pagamento de preços ou tarifas pelo usuário.

Assim, se fosse possível, a iniciativa privada estaria comprometida. Desse modo, veja o que diz o artigo 150 da Constituição Federal:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;2º A vedação do inciso VI, “a”, é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

3º As vedações do inciso VI, “a”, e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

4.2 Imunidade Religiosa

A imunidade religiosa tem por finalidade proteger a liberdade religiosa.

Nesse sentido, a redação do dispositivo constitucional dá a entender que a imunidade religiosa refere-se simplesmente ao espaço físico dos templos.

No entanto, deve-se compreender que Templo não significa apenas a edificação, mas tudo quanto seja ligado ao exercício da atividade religiosa.

Dessa forma, não pode haver impostos sobre missas, batizados ou qualquer outro ato religioso. Nem sobre qualquer bem que esteja a serviço do culto.

Mas pode incidir imposto sobre bens pertencentes à Igreja, desde que não sejam instrumentos desta. Assim, confira o que diz a Constituição:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

b) templos de qualquer culto;

4.3 Imunidade dos partidos, entidades sindicais e sem fins lucrativos

O artigo da constituição se refere a imunidades dos partidos políticos, das entidades sindicais dos trabalhadores e das entidades sem fins lucrativos de educação e assistência social.

Desse modo, veja o que caracteriza cada grupo:

A) Partido Político – É uma entidade que representa as ideias de um povo e, para que haja legitimidade na representação, precisamos do pluripartidarismo.

B) Entidades sindicais dos trabalhadores – Devem proteger as relações dos trabalhadores com suas respectivas categorias econômicas.

A saber, não existe imunidade ampla para sindicatos do trabalhadores.

C) Entidades sem fins lucrativos de educação e assistência social – Se destinam à efetivar direitos sociais.

Ademais, caso a entidade tenha algum tipo de lucro e reverta todo o ganho para alguma das finalidades essenciais do estado, ela tem direito a Imunidade.

Por certo, não é correto dizer que entidades que têm lucros não têm imunidade. Ela pode ter lucro e reverter para sua atividade e ter imunidade.

O que ela não pode em hipótese alguma é ter fim lucrativo. Assim, observe o que diz a Constituição Federal:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

4º As vedações expressas no inciso VI, alíneas “b” e “c”, compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

Veja também: [Mapa mental] Princípios tributários constitucionais

4.4 Imunidade tributária dos livros, jornais, periódicos e papel

A princípio, a imunidade sobre livros, jornais, periódicos e do papel destinado à sua impressão tem o objetivo de evitar embaraços ao exercício da liberdade de expressão intelectual, artística, científica e de comunicação.

Assim como facilitar o acesso da população à cultura, à informação e à educação. Vamos definir cada um dos itens:

A) Livro – é qualquer veículo de papel que carrega uma mensagem capaz de agregar valor na formação do intelecto humano. Não se leva em conta o conteúdo do livro para fins de imunidade.

OBS.: A renda da editora é tributada, já que não guarda qualquer relação com a proteção visada pela imunidade em questão. Se aplicando, inclusive, a indústria pornográfica.

B) Periódico – é tudo aquilo que circula mais de uma vez. A concessão da imunidade independe do valor cultural da publicação.

Nesse sentido, o STF ampliou a imunidade dos livros e periódicos para abranger também:

- Apostilas acadêmicas;

- Livros ilustrados de complementação cromada (álbuns de figurinha).

C) Papel – é insumo. Em regra, não se imuniza insumo. Entretanto o STF quebra a regra quando o insumo for muito caro, é o caso do polímero e dos filmes e papéis fotográficos.

A saber, livros, jornais e periódicos virtuais atualmente não são imunes, segundo o STF.

Dessa forma, veja o que diz o texto constitucional:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

d) livros, jornais, periódicos e o papel destinado a sua impressão.

Nosso segundo mapa mental gratuito para download é sobre espécies de imunidades tributárias:

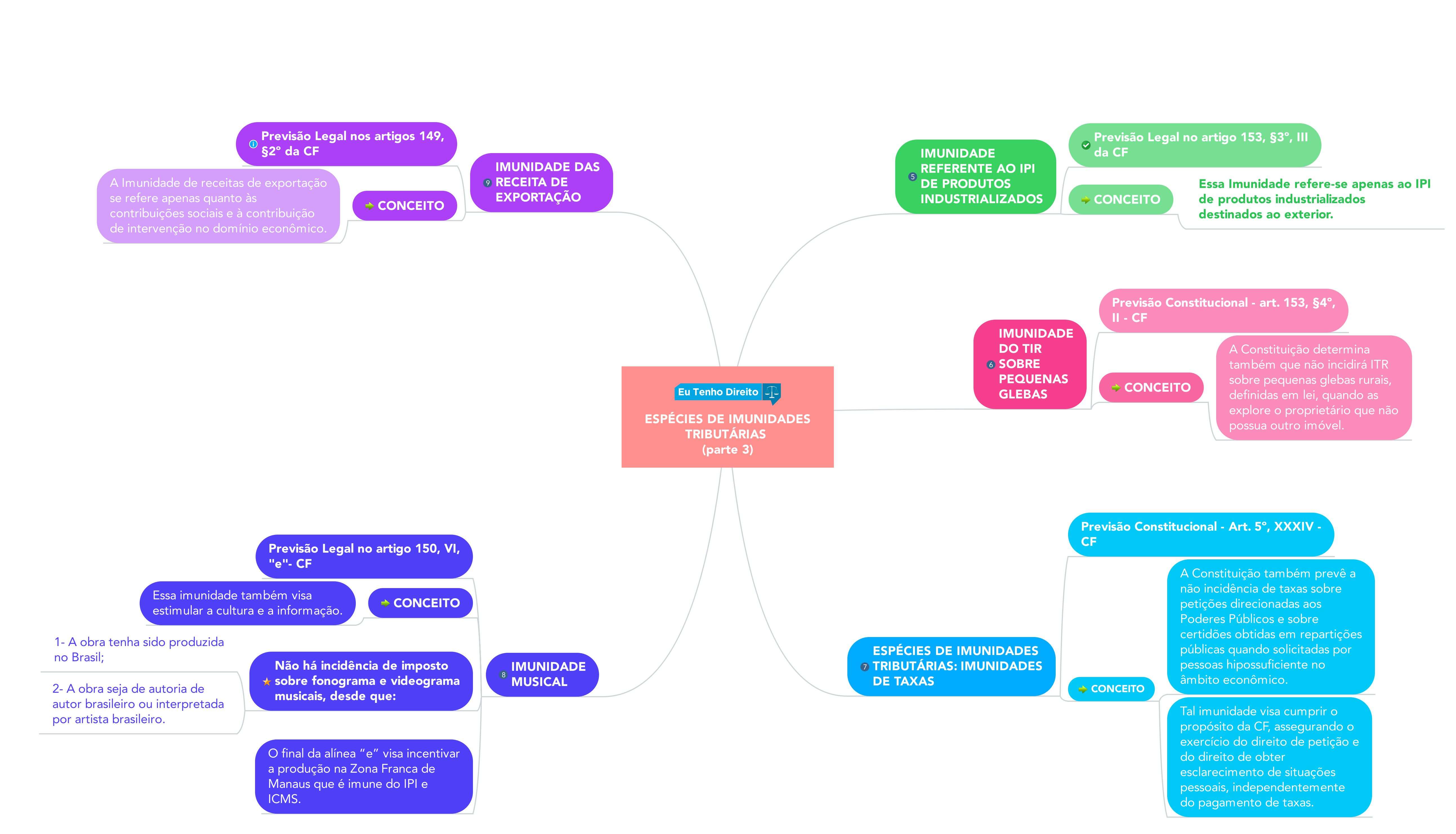

4.5 Imunidade Musical

A Imunidade Musical foi criada por meio da EC n. 75 em 2013. Dessa forma, não há incidência de imposto sobre fonograma e videograma musicais, desde que:

1- A obra tenha sido produzida no Brasil;

2- A obra seja de autoria de autor brasileiro ou interpretada por artista brasileiro.

Com efeito, a imunidade tributária também visa estimular a cultura e a informação. Desse modo, veja o que diz a Constituição Federal:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

e) fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser.

O final da alínea “e” visa incentivar a produção na Zona Franca de Manaus que é imune do IPI e ICMS.

4.6 Imunidade das receitas de exportação

A Imunidade de receitas de exportação se refere apenas quanto às contribuições sociais e à contribuição de intervenção no domínio econômico.

Segundo o artigo 149 da Constituição Federal:

Art. 149, § 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo: (Incluído pela Emenda Constitucional nº 33, de 2001)

I – não incidirão sobre as receitas decorrentes de exportação;

4.7 Imunidade no IPI de produtos industrializados

Essa Imunidade refere-se apenas ao IPI de produtos industrializados destinados ao exterior. Portanto, veja o que diz o texto constitucional sobre esse tipo de imunidade tributária:

Art. 153. Compete à União instituir impostos sobre:

3º O imposto previsto no inciso IV:

III – não incidirá sobre produtos industrializados destinados ao exterior.

4.8 Imunidade do ITR sobre pequenas glebas

A Constituição determina também que não incidirá ITR sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel. Veja:

Art. 153, § 4º O imposto previsto no inciso VI do caput: (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003).

II – não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003).

4.9 Imunidades de taxa

A Constituição também prevê a não incidência de taxas sobre petições direcionadas aos Poderes Públicos e sobre certidões obtidas em repartições públicas quando solicitadas por pessoas hipossuficiente no âmbito econômico. Veja:

Art. 5º, XXXIV – são a todos assegurados, independentemente do pagamento de taxas:

a) o direito de petição aos Poderes Públicos em defesa de direitos ou contra ilegalidade ou abuso de poder;

b) a obtenção de certidões em repartições públicas, para defesa de direitos e esclarecimento de situações de interesse pessoal;

Nesse sentido, tal imunidade visa cumprir o propósito da CF, assegurando o exercício do direito de petição e do direito de obter esclarecimento de situações pessoais, independentemente do pagamento de taxas.

Referências Bibliográficas:

AMARO, Luciano. Direito Tributário Brasileiro. 20 Ed. São Paulo: Saraiva, 2014.

BRASIL. Constituição Federal de 1988. Promulgada em 5 de outubro de 1988. Disponível em <http://www.planalto.gov.br/ccivil_03/constituicao/constituição.htm>. Acesso em 10 de fevereiro de 2018.

OLIVEIRA, Alexandre Machado de. Princípios do Direito Tributário. Disponível em: http://www.ambito-juridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=7866. Acesso em 15 de novembro de 2017.

SABBAG, Eduardo. Manual de Direito Tributário. São Paulo: Saraiva, 2014.

COUTINHO, Pilar; TOMAZ, Gerlaine Maria. Quadro – Princípios Constitucionais. Betim, 2017.

Por fim, se você gostou do artigo, considere compartilhar em suas redes sociais. Ah, se tiver alguma dúvida pode deixar nos comentários abaixo.

Você também pode gostar: Imposto de renda da pessoa física: mapa mental grátis

Muito bom seu texto,professora!

Vc é show!!!…parabéns!!!

Excelente, com simplicidade resolveu meus problemas na faculdade. Parabéns pelo trabalho.

Que top, amei os mapas mentais sobre imunidades tributárias!!!!!

Uhul!! Ficamos super felizes em ler isso. Obrigada, Larissa 🙂

Muito obrigada Deus te abençoe sucesso amei o material e vai me ajudar muito tenho dificuldade em direito tributário uma grande abraço

Muito obrigada Deus te abençoe sucesso amei o material e vai me ajudar muito tenho dificuldade em direito tributário uma grande abraço