Quer financiar sua casa própria e não sabe como funcionam os programas de habitação do Governo? Neste artigo vamos te explicar como funciona o “Minha Casa, Minha Vida” e o atual programa “Casa Verde e Amarela”.

Continue lendo para tirar todas as suas dúvidas e conhecer mais sobre os dois programas. Primeiro vamos falar sobre o “Minha Casa, Minha Vida” e depois sobre o “Casa Verde e Amarela”. Conteúdo atualizado em 2022.

O que é “Minha casa, Minha vida” ?

O Minha Casa, Minha Vida era um programa do Governo Federal para transformar o sonho da casa própria em realidade. A princípio, o projeto, que surgiu em 2009, tinha ligação com o Ministérios das Cidades e a Secretaria Nacional de Habitação. Assim, era realizado através de parcerias com o estado e município. Em 2020, o programa de habitação foi mudado para o Casa Verde e Amarela, que você vai ver mais a frente no artigo.

Quem tem Direito ao “Minha Casa, Minha vida” ?

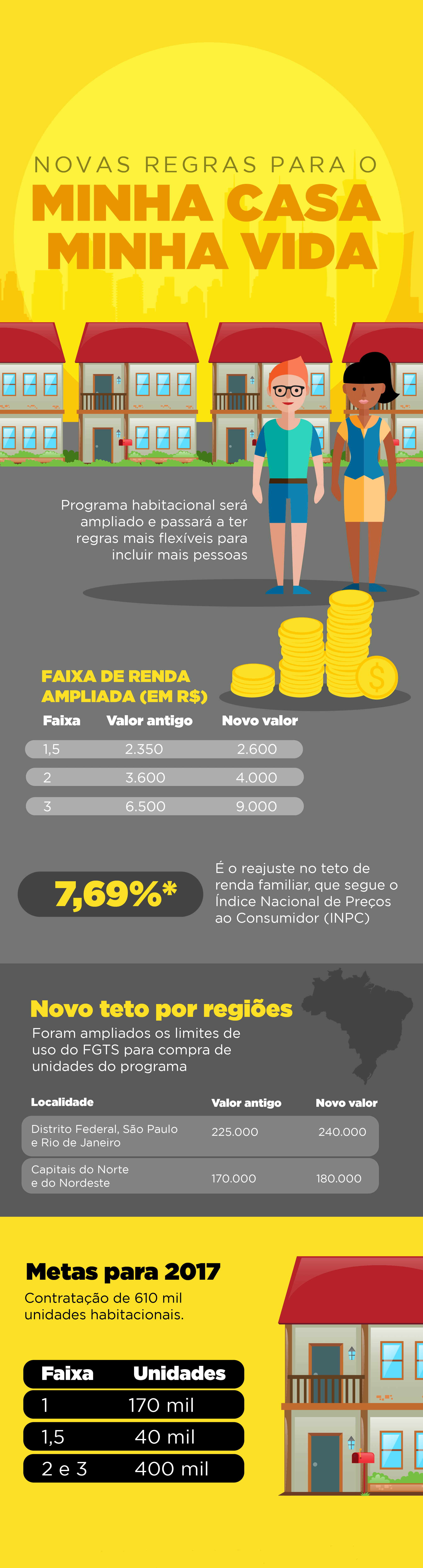

O programa Minha Casa, Minha Vida faz parte de uma política de Habitação Urbana e, por isso, beneficia famílias de baixa renda. Assim, para ter direito ao benefício, era necessário se encaixar dentro de umas das faixas de renda mensal que o projeto estipula. Com o Casa Verde e Amarela, houve algumas alterações nas faixas de renda. Desse modo, veja como era antes:

Quais faixas de renda podiam participar do programa?

- Faixa 1,5 – renda familiar de até R$ 2.600;

- Faixa 2– renda familiar de até R$ 4 mil;

- Faixa 3– renda familiar de no máximo R$ 9 mil.

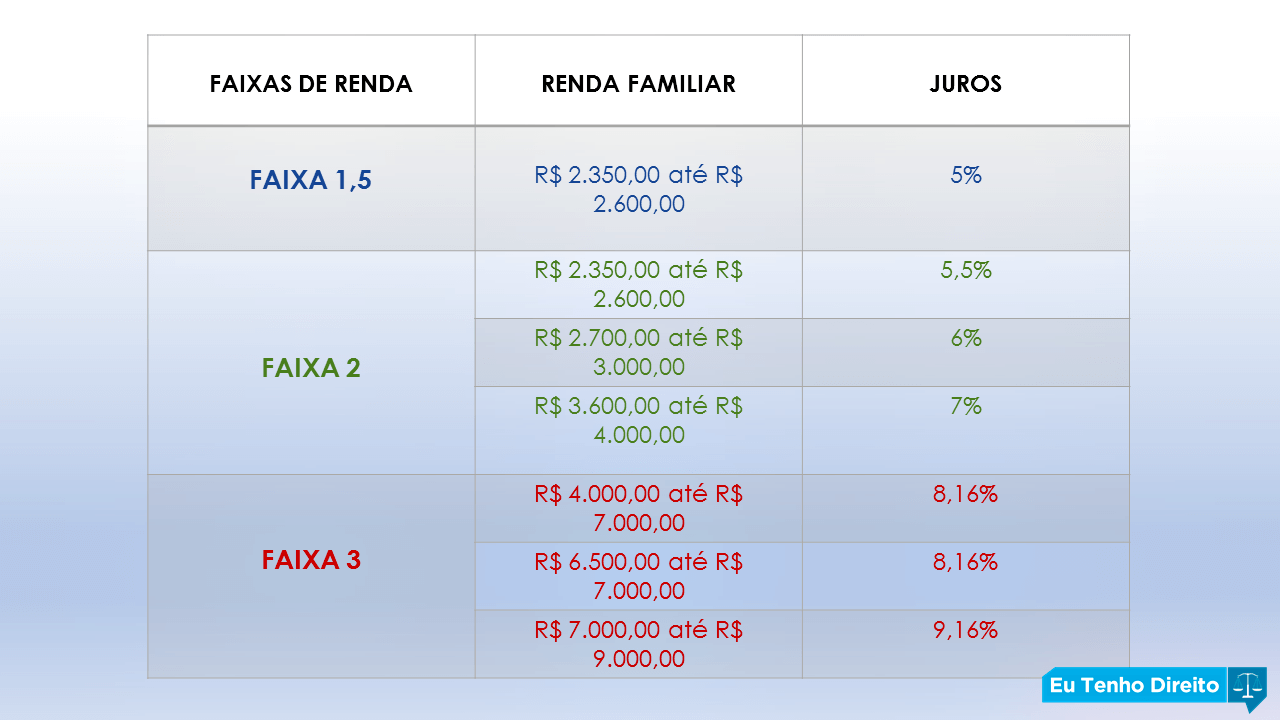

Em relação aos juros:

- Faixa 1,5 – 5% ao ano;

- Faixa 2 – os juros cobrados são variados de de 5,5% a 7% ao ano;

- Faixa 3– para renda de R$ 4 mil até R$ 7 mil mensais, a taxa cobrada se mantém em 8,16%. Já para a renda familiar entre R$ 7 mil e R$ 9 mil, os juros sobem para 9,16% ao ano.

Dessa forma, veja como ficava a tabela de juros para o Minha Casa, Minha Vida:

3.3 Em relação ao valor máximo do financiamento (teto):

- Capitais do Norte e Nordeste – o teto passará de R$ 170 mil para R$ 180 mil;

- Distrito Federal, Rio de Janeiro e São Paulo – o teto passa de R$ 225 mil para R$ 250 mil;

- Sul, Espírito Santo e Minas gerais – o teto passará de R$ 200 mil para R$ 215 mil.

Veja a tabela oficial de como eram os valores de financiamento para o Minha Casa, Minha Vida:

Como era para participar do Minha Casa, Minha Vida?

Para participar era necessário preencher alguns requisitos e eles geralmente variavam conforme a cidade que você residia. Sobretudo, o requisito principal ainda continua sendo a renda familiar.

A- Para famílias com renda mensal de até R$ 1.800,00

Era possível participar do programa Minha Casa, Minha Vida de duas maneiras:

- 1ª- Indicada pelo governo ou município: Nesse caso, você devia procurar a prefeitura da sua cidade, cadastrar no CadÚnico e aguardar.

- 2ª Indicada por Entidade Organizadoras: O cidadão devia ser indicado através de uma Entidade Organizadora habilitada pelo Ministério das Cidades e estar cadastrado no CadÚnico.

Em ambos os casos, o imóvel era financiado em 120 prestações, variando conforme a renda básica familiar.

B- Para famílias com renda mensal de até R$ 9.000,00

Para estar famílias, era necessário procurar uma agência da Caixa Econômica Federal – CAIXA e levar a documentação correta:

Carteira de identidade, cadastro de pessoa física (CPF), comprovante de renda dos últimos seis meses, FGTS, IR pessoa física, cópia da CLT e certidão de casamento.

Veja também: Licença-maternidade: entenda os direitos da mãe

Direitos e Deveres do “Minha Casa, Minha Vida” ?

Você sabia que pode perder sua moradia no Programa Minha Casa Minha Vida ou o dinheiro pago nas prestações caso deixe de cumprir as cláusulas do contrato que assinou? O Minha Casa, Minha Vida segue algumas regras contratuais e é importante que o beneficiário do programa fique atento a todas elas.

A CAIXA, elaborou um documento em pdf que ajuda o cidadão a entender melhor quais são os deveres e direito enquanto beneficiário do Minha Casa, Minha Vida.

Boleto do Minha Casa, Minha Vida

Para você que ainda é beneficiário do programa e quer emitir seu boleto do Minha Casa, Minha vida ou a segunda via do Boleto, saiba que pode ser feito de três formas:

Pela internet na parte de emissão de boletos de habitação da Caixa, assim você vai precisar do número do contrato e do número do CPF ou CNPJ. Ainda no site, você também pode consultar o extrato de imposto de renda e a declaração anual de quitação de débitos.

Bem como, pelo aplicativo Habitação da Caixa que pode ser baixado via:

- IOS.

No aplicativo habitação você também pode cadastrar novas prestações em Debito Automático, atualizar dados e muito mais.

Ademais, caso queira solicitar a emissão do boleto pelo telefone, seguem os contatos da Central de atendimento da Caixa:

- Capitais e regiões metropolitanas: 3004 1105;

- Demais localidades: 0800 726 0505.

Durante ligação, clique na opção “7” e será transferido para a central de serviços habitacionais em que poderá solicitar o boleto do Minha Casa, Minha Vida.

A saber, a Central de Atendimento Caixa funciona de segunda a sexta-feira, das 08 às 20hrs.

Você também pode se interessar: 10 Direitos que você tem e provavelmente não sabia

O que é o Programa Casa Verde e Amarela?

O programa Casa Verde Amarela é a nova política de habitação popular do governo federal (Desde agosto de 2020) em substituição ao Minha Casa, Minha Vida, criado em 2009.

Nesse sentido, o programa tem como intuito facilitar o acesso à moradia em áreas urbanas e rurais, principalmente, para pessoas que se encaixam nos requisitos de baixa renda.

O que mudou com o Casa Verde e Amarela?

Uma das principais modificações do novo programa em relação ao antigo Minha Casa Minha Vida é a quantidade de faixas de renda para enquadrar a população e a divisão dos juros pelas regiões do país.

No Minha Casa, Minha vida existiam quatro grupos de renda, e o grupo com a renda menor não pagava juros. Por outro lado, no atual programa, este grupo de renda mais baixa deixou de existir e a isenção dos juros também.

Já em relação às regiões do país e as taxas de juros, o novo programa diminui os juros para as regiões Norte e Nordeste, entendendo que a falta de habitação nesses locais é maior.

Como funciona o Casa Verde e Amarela?

O programa Casa Verde e Amarela é uma possibilidade para a população de baixa renda poder financiar sua própria casa. Assim, os grupos que se enquadram nos requisitos de renda em áreas urbanas são:

- 1,5: renda familiar até R$ 2 mil (ou R$ 2,6 mil para regiões Norte e Nordeste) e subsídio de até R$ 47.500 mil;

- 2: renda familiar até R$ 4 mil e teto de cobertura de até R$ 29 mil;

- 3: renda familiar até R$ 7 mil.

Por outro lado, as faixas de renda mudam em áreas rurais, observe abaixo:

- Rural 1 – renda bruta familiar anual até R$ 24 mil;

- Rural 2 – renda anual entre R$ 24.001 e R$ 48 mil;

- Rural 3 – renda bruta familiar anual entre R$ 48.001 e R$ 84 mil.

Com o programa, o financiamento de uma casa própria pode ter um subsídio de até R$ 47,5 mil a depender da faixa de renda. Bem como, podem ser financiados imóveis com o valor de até R$ 264.000,00.

Em áreas urbanas, você tem até 30 anos para pagar seu financiamento, com os juros e subsídio a depender da faixa de renda.

Como participar?

Para participar você pode entrar em contato com uma construtora, corretora de imóveis ou entidade organizadora da sua região, desde que ela seja vinculada com o financiamento da Caixa e adepta ao programa.

Assim, procure no google “Corretora de imóveis ou construtora perto de mim” e saiba se aquela empresa atua com financiamento de imóveis pelo programa.

Após entrar em contato, você escolhe o imóvel que você quer dentro da faixa de cobertura, envia seus documentos e faz uma simulação para saber em qual grupo se encaixa e quanto poderá investir.

Em seguida, a Caixa vai analisar sua documentação e a documentação do imóvel que você escolheu. Posteriormente, se estiver tudo certo, ela vai te mostrar as melhores condições para financiamento.

Por fim, depois de escolher como quer financiar, com o cadastro e documentação aprovada, você já pode assinar seu contrato e financiar sua casa própria.

Além disso, a Caixa libera um documento do que você precisa saber antes de comprar um Imóvel. Bem como, uma cartilha de direitos e deveres para quem financia pelo programa.

Quais são os documentos necessários?

Assim , para participar do Casa Verde e Amarela, é preciso desses documentos:

- Comprovante de residência atualizado;

- Comprovante de renda (extrato bancário, holerite, entre outros) – Os Profissionais liberais e autônomos podem apresentar extratos bancários e declaração do imposto de renda do último ano como forma de comprovação de renda;

- Documentos de Identificação (RG e CPF);

- Comprovante de estado civil (certidão de nascimento para solteiros, certidão de casamentos para casados e certidão de casamento averbada para divorciados).

Como funcionam os juros?

Os juros do Programa Casa Verde e Amarela são definidos com base na região do país e nas faixas de renda. Desse modo, observe abaixo:

Faixa de Renda 1,5:

- Região Norte e Nordeste — 4,75% ao ano;

- Regiões Centro-Oeste, Sudeste e Sul — 5,00% ao ano.

Faixa de Renda 2:

Nesse grupo de renda familiar, os juros variam a depender da renda dentro do grupo e da região do país. Assim, vejamos:

Nas regiões Norte e Nordeste, serão de:

- até 2.000,00 — 5,00%

- 2000.01 a 2.600,00 — 5,25%

- 2.600,01 a 3.000,00 — 6,00%

- 3000.01 a 4.000 — 7,00%.

No Centro-Oeste, no Sul e no Sudeste, serão de:

- até 2.000,00 — 5,25%

- 2000.01 a 2.600,00 — 5,50%

- 2.600,01 a 3.000,00 — 6,00%

- 3000.01 a 4.000 — 7,00%.

Em ambos casos, os cotistas do FGTS ganham uma redução de 0,5% na taxa de juros.

Faixa de Renda 3:

Essa é a única faixa de renda que não muda a depender da região, bem como a qual os juros são maiores, avaliados em 8,16%. Contudo, para quem é contribuinte do FGTS continua a redução de 0,5% nos juros.

Qual o valor da entrada do Casa Verde e Amarela?

Por fim, o valor para dar entrada no financiamento do imóvel pelo Casa Verde e Amarela é entre 5% a 10% do valor do imóvel escolhido e a depender da faixa de renda em que se encontra. Entretanto, geralmente, as construtoras, corretoras e entidades organizadoras ligadas a Caixa, têm a possibilidade de dividir em parcelas esse valor de entrada a fim de facilitar o financiamento.

Curtiu o artigo? Compartilhe agora com seus amigos e ajude mais pessoas saberem sobre seus direitos. Tem alguma dúvida? Coloca nos comentários.

Veja também: [PASSO A PASSO] Como Saber o Número da Carteira de Trabalho Pela Internet?

Inscrição 2007 é até hoje não mandou nenhuma carta tô esperando minha filha tá com 14 anos hoje que eu tô na espera

Olá Ilvana, entendo que deve ser muito angustiante esperar por tanto tempo uma resposta sobre a inscrição. É importante verificar com o órgão responsável se houve alguma atualização sobre o status da inscrição e pedir informações sobre o prazo para resposta. Além disso, você pode verificar se existem outros programas habitacionais disponíveis na sua região que possam atender às suas necessidades. Desejo que você encontre a solução para a sua situação. Abraços.

Olá Silvana,

Não entendi muito bem o seu comentário, poderia me explicar melhor sobre qual inscrição você está se referindo? Para que eu possa te ajudar com mais informações. Obrigada.